Es el momento ideal para hacer un resumen del año mediante 10 acontecimientos. También veremos si eran o no predecibles 12 meses antes.

- Crash bursátil de marzo

- La Reserva Federal compra bonos corporativos… ¡basura!

- Precios negativos para el petróleo

- Oro: el activo refugio alcanza máximos históricos

- Recuperación bursátil en V

- IBEX 35: mal año para el selectivo español

- España financiándose a 10 años con intereses negativos

- Bitcoin: rally y aceptación por inversores institucionales

- USD: de todopoderoso a divisa en caída libre

- Tesla: subida del 700% e inclusión en el S&P 500

1) Crash bursátil de marzo

Con la llegada del virus a Europa y Estados Unidos en febrero, los mercados financieros empezaron a hundirse. Desde los máximos experimentados a principios de 2020, la mayoría de los índices bursátiles sufrió caídas no vistas desde la crisis iniciada en 2008.

El parón de la economía y el desconocimiento sobre las consecuencias que podría traer la pandemia causaron pánico entre los inversores, que empezaron a vender de forma masiva.

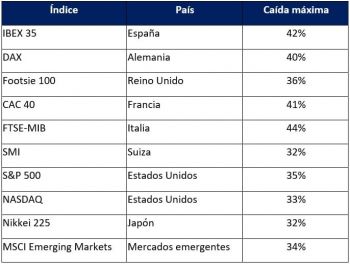

La siguiente tabla muestra la caída entre el nivel máximo alcanzado por cada uno de los índices en 2020 y su nivel más bajo.

Otra medida útil para analizar el nivel de miedo en los mercados es el índice VIX norteamericano. El VIX mide el precio que tienen los instrumentos derivados bajistas.

2) La Reserva Federal compra bonos corporativos

Al mismo tiempo que se hundían las bolsas, el mercado de bonos corporativos también caía con fuerza. A fin de cuentas, las empresas habían llegado a 2020 con el nivel de endeudamiento más elevado de su historia. Y las empresas más débiles a nivel financiero eran las que tenían más deuda.

La caída de los bonos corporativos significaba que muchas empresas serían incapaces de refinanciar su deuda cuando tuvieran que hacerlo. Y sin refinanciaciones muchas de ellas se hubieran visto obligadas a liquidar activos o directamente declarar quiebra. Esto hubiera tenido graves consecuencias económicas.

Para salvar los muebles, y a pesar de no estar autorizada por ley, la Reserva Federal anunció que empezaría a comprar bonos corporativos. ¡Incluso bonos basura! No olvidemos que los bonos basura suelen ser de empresas con un riesgo significativo de quebrar. Eso significa que la Reserva Federal no intervino los mercados para facilitar liquidez, sino para rescatar a las empresas.

Si bien esa política logró que el número de quiebras se redujera, el problema de fondo (el sobreendeudamiento corporativo) no ha sido resulto. De hecho, ha sido agravado, ya que las empresas han seguido endeudándose… sabiendo que, si hay problemas en el futuro, ya vendrá el banco central a rescatarlas.

Previsible: a principios de año no, pero muchos inversores ya contaban con que la Reserva Federal acabaría cruzando esa línea.

3) Precios negativos para el petróleo

Uno de los acontecimientos financieros más raros de 2020 es el precio al que llegó a cotizar el barril de petróleo. En abril el petróleo alcanzó el precio de -37,63 dólares por barril. Sí, el signo negativo es correcto. Nunca había ocurrido algo similar.

Esto significa que los compradores finales se llevaron los barriles de petróleo y 37,63 dólares. Sin tener que pagar nada. No está mal para aquellos que hubieran sido capaces de almacenar ese petróleo durante unos meses para revenderlo más adelante.

El precio negativo del petróleo fue provocado por la desaparición de gran parte de la demanda, debido al parón de la economía, el exceso de oferta por parte de países productores, y la falta de lugares donde almacenar esos barriles. Eso significa que los vendedores estaban dispuestos a pagar al comprador para que les quitara el petróleo de sus manos.

Previsible: no.

4) Oro: el activo refugio alcanza máximos históricos

Hasta 2019, el precio histórico máximo del oro era de 1.900 dólares. Fue alcanzado en 2011, cuando el miedo sobre las consecuencias de la política monetaria expansiva de los bancos centrales se apoderó de los inversores.

Desde ese nivel había llegado a caer hasta los 1.050 dólares a finales de 2015, cuando el mundo creyó que los tipos de interés podrían ser normalizados, y que la impresión monetaria tendría su fin. Una caída del 45%.

No obstante, a finales de 2018 el oro empezó un nuevo rally. La Reserva Federal empezó a indicar que tendría que volver a bajar los tipos de interés. Y así lo hizo. Por si esto fuera poco, tuvo que volver a hacer QE, es decir, expansión monetaria, con el fin de que el mercado no se viniera abajo.

Ahí quedó claro para muchos inversores que los bancos centrales nunca serían capaces de retirar esos estímulos. Y el oro subió con fuerza a lo largo de 2019. De hecho, el oro alcanzó su máximo histórico con la mayoría de las divisas (euro, libra esterlina, franco suizo, yen japonés) ese mismo año. Tan solo faltaba que lo hiciera ante el dólar.

A pesar de que el precio del oro cayó en marzo de 2020, la respuesta de las autoridades monetarias fue muy extrema. Pocos meses después, el oro no solo se había recuperado, sino que había alcanzado un nuevo máximo histórico: 2.070 dólares.

Previsible: sí, dado que el virus tan solo adelantó los acontecimientos monetarios que hubieran tenido lugar de todas formas.

5) Recuperación bursátil en V

Después de las tremendas caídas bursátiles vistas en marzo, y gracias a la impresión monetaria de los bancos centrales, las bolsas empezaron a remontar. Se empezó a hablar de la recuperación en V. O sea, que los índices bursátiles volverían a los niveles previos de forma relativamente rápida.

Ante la sorpresa de la mayoría de inversores, los índices más importantes no solamente fueron capaces de volver a esos niveles rápidamente, sino que los superaron. En especial cabe destacar al S&P 500 norteamericano, que llegó a estar un 10% por encima del nivel previo a la pandemia. A pesar de la importante caída en los beneficios empresariales y la destrucción económica.

Eso ha propiciado debates sobre si la bolsa se encuentra en una burbuja. O directamente sobre lo grande que es esa burbuja. Si nos fijamos en métricas como el PER o la Ratio Precio Ventas de muchos índices, las cotizaciones actuales son tan altas o más que en el pico de la burbuja punto com, indicando una sobrevaloración extrema.

Sin embargo, los bancos centrales ya nos han demostrado que son capaces de cualquier cosa para evitar que el mercado bursátil caiga.

Previsible: no.

6) IBEX 35: mal año para el selectivo

A pesar de la recuperación en V de muchos de los principales índices bursátiles del mundo, el IBEX 35 ha sido incapaz de recuperar los niveles previos a la pandemia. La caída máxima llegó a ser del 42%, y el selectivo español cierra el año un 20% por debajo de donde estaba.

La economía española ha sido una de las más afectadas a lo largo de 2020. Y, por si esto fuera poco, muchas de las empresas importantes del índice forman parte de sectores especialmente castigados, como la banca.

Previsible: sí, puesto que ya podíamos adelantar que a España le esperaba un año difícil.

7) España financiándose a 10 años con intereses negativos

Esta es una historia sobre el poder de la banca central. Ya sabemos que la recesión en España ha sido de las peores del mundo en 2020. Su nivel de deuda pública cerrará el año cerca del 120% del PIB. En términos totales, la deuda se habrá multiplicado por 4 en tan solo 12 años.

Sin embargo, el Banco Central Europeo ha ampliado su programa de compra de deuda pública, de forma que los gobiernos puedan seguir endeudándose sin tener que ofrecer mayores intereses a los inversores.

Una de las consecuencias ha sido que la deuda española con vencimiento a 10 años ha llegado a cotizar con intereses negativos. En otras palabras: que el gobierno español puede pedir dinero prestado, no pagar intereses durante 10 años, y devolver menos dinero del que había pedido prestado originalmente.

A efectos prácticos, tales políticas monetizan la deuda, por lo que pueden ser inflacionarias, aumentando el coste de la vida para la población y devaluando sus ahorros.

Previsible: sí, puesto que sabemos que el BCE no considera otra alternativa que seguir imprimiendo para comprar deuda de los países.

8) Bitcoin: rally y aceptación por inversores institucionales

Uno de los grandes ganadores de 2020 es Bitcoin. La criptodivisa ha sido uno de los activos que mayores rendimientos ha generado. Empezó el año en 7.000 dólares y llegó a caer por debajo de los 5.000 en marzo.

Sin embargo, ha sido capaz de recuperarse con mucha fuerza, y en diciembre marcó un nuevo máximo histórico, superando los 20.000 dólares que se vieron en 2017. Bitcoin ha cogido mucha fuerza después de que la Reserva Federal intensificara sus programas de expansión monetaria, señalando a los inversores que estaba dispuesto a sacrificar el valor del dólar.

Esta subida, aparte de tener un aspecto más sostenible que la que se vio 3 años antes, también ha venido propiciada por la adopción de algunos inversores famosos y algunas instituciones. Uno de ellos ha sido el famoso gestor Stanley Druckenmiller, que ha hecho una fuerte apuesta por la criptodivisa.

Predecible: para la mayoría de inversores no.

9) USD: de todopoderoso a divisa en caída libre

A principios de año, cuando empezaron los problemas en los mercados financieros, el dólar se disparó hacia arriba. Si nos fijamos en el Índice Dólar DXY, que mide el valor de la divisa norteamericana ante una cesta de divisas, éste subió de 97 a principios de año a 103 a mitad de marzo.

Se trataba del nivel más alto desde 2016, el cual tan solo había sido superado antes de 2002. Y todo el mundo predecía que el dólar seguiría fortaleciéndose durante el resto del año. Sin embargo, la política monetaria y fiscal de los Estados Unidos no lo iban a permitir.

Por un lado, la Reserva Federal amplió su programa de compra de deuda, tanto en su tamaño como en los instrumentos que iba a comprar. Así pues, se intensificaron las compras de bonos del tesoro y de deuda hipotecaria. De hecho, a finales de 2020 la Reserva Federal posee la mitad de toda la deuda hipotecaria en Estados Unidos.

Por si esto fuera poco, y como hemos visto anteriormente, por primera vez el banco central empezó a comprar deuda corporativa, incluso de empresas insolventes, y CLOs de bancos (bonos colateralizados con préstamos hechos a empresas pequeñas e individuos).

Por el otro lado, el gobierno estadounidense termina el año con el mayor déficit de su historia, cerca de los 4 billones de dólares. Con 12 ceros. Aparte de la crisis económica, los políticos han aprobado varios “paquetes de estímulo” que han ido destinados a repartir dinero directamente entre la población, así como para rescatar a gobiernos estatales y municipales.

Como consecuencia de tales políticas, el dólar ha dejado de ser la divisa favorita de los inversores. De hecho, el índice dólar DXY ha llegado a caer por debajo de 90. Una caída de más del 13% en tan solo 9 meses. Eso ha aumentado el coste de la vida en Estados Unidos. Y la mayoría de expertos espera que el dólar siga debilitándose el próximo año.

Predecible: probablemente sí viendo la deriva de la política estadounidense desde 2009.

10) Tesla: subida del 700% e inclusión en el S&P 500

Ya hemos visto que Bitcoin ha sido uno de los activos de 2020, pero no ha sido el mejor. Uno de los mayores acontecimientos financieros de 2020 ha sido la espectacular subida de Tesla y su inclusión en el índice bursátil norteamericano S&P 500.

Desde principios de año hasta mediados de diciembre, Tesla se ha revalorizado más de un 700%. La cotización de la empresa fabricante de vehículos eléctricos ha llegado a superar la cotización conjunta de todos los demás fabricantes de coches del mundo. Su fundador y máximo accionista, Elon Musk, se ha convertido en la segunda persona más rica del mundo, tan solo por detrás de Jeff Bezos.

Predecible: no, ni por los mayores fans de Tesla.