El virus Covid-19 continúa propagándose ante la confusión en torno a las estadísticas de China. Estados Unidos ha intensificado la presión sobre Huawei y sus potenciales clientes de 5G, presentando cargos de estafa contra la compañía de telecomunicaciones. El dólar registra máximos de más de cuatro meses al reducir la Fed sus operaciones repo. Es probable que las ganancias de Nvidia impulsen las acciones de Estados Unidos a la apertura, a menos que los datos de ventas minoristas, producción industrial y confianza de los consumidores dicten lo contrario. Aquí tenemos las cinco cuestiones principales de las que hay estar pendientes este viernes, 14 de febrero, en los mercados financieros.

1. Confusión por el Covid: Singapur advierte de la recesión, los casos de Hong Kong ascienden a 56

La confusión reina sobre la propagación del virus Covid-19 después de que las autoridades de China sacaran del recuento oficial de muertes a más de 100 presuntas víctimas, diciendo que las habían contado dos veces. La cifra total de fallecidos ha aumentado aun así en más de 100 hasta 1.383, mientras que los casos confirmados oficialmente en China aumentan en unos 5.000 a más de 64.000. Eso supone un gran descenso con respecto al aumento de 15.000 registrado el jueves, debido a cambios en la metodología de China para clasificar los casos confirmados.

También este viernes, la Comisión Nacional de Salud de China ha dicho que 1.716 miembros del personal sanitario han contraído el virus, y seis de ellos han fallecido —es la primera vez que desglosan esas cifras.

Hong Kong, que ha confirmado ya 56 casos, ha dicho que la afluencia de turistas ha descendido más de un 50% en enero. HSBC Holdings y Royal Dutch Shell se han unido a la lista de empresas que han enviado a casa a los trabajadores a sus oficinas de Singapur y Hong Kong en respuesta a los informes de infecciones. El primer ministro de Singapur ha dicho que el Estado insular podría enfrentarse a una recesión debido al virus. El gigante farmacéutico AstraZeneca advirtió de un posible golpe considerable a su negocio este año a causa del virus.

2. Estados Unidos acusa a Huawei de estafa

Estados Unidos ha acusado oficialmente a Huawei de estafa, alegando años de robo de propiedad intelectual.

Las medidas subrayan los continuos esfuerzos de Estados Unidos para mantener la presión sobre Pekín en el contexto de las actuales tensiones comerciales y, en particular, sus esfuerzos para detener la propagación de la presencia mundial de Huawei en las redes 5G.

La medida se produce sólo unos días después de que Estados Unidos acusaran a cuatro militares chinos de robo por piratear las redes del gigante de información de crédito Equifax.

3. El rey dólar alcanza máximos de cuatro meses

El dólar registra su cota más alta desde finales de septiembre con respecto a las demás monedas principales del mercado desarrollado, ya que el euro registra su cota más baja desde 2017 tras las débiles cifras de crecimiento.

La economía de la zona euro creció sólo un 0,9% interanual en el cuarto trimestre, según datos de Eurostat revisados a partir de las estimaciones originales. En términos trimestrales, el GDP ha registrado un crecimiento del 0,1% mientras que Alemania, la mayor economía de la región, se estancaba.

El índice dólar se sitúa en 99,04, para después descender hasta 98,968 a las 12:30 horas (CET). El mes pasado subía un 2%.

El billete verde también ha ganado posiciones con respecto a la mayoría de las monedas de los mercados emergentes desde que estallara el brote del Covid-19. En concreto, las monedas vinculadas a las materias primas han sufrido — el rand, el real y el rublo se dejaron entre un 3,2 % y un 4,2 % el mes pasado. La excepción ha sido el peso, que registra nuevos máximos a pesar de otro recorte de los tipos de 25 puntos básicos del banco central el jueves.

Otro factor que respalda al dólar ha sido la decisión de la Reserva Federal de reducir sus operaciones repo diarias y a dos semanas un poco antes de lo previsto, fortaleciendo la liquidez en los mercados de financiación de Estados Unidos.

4. Las acciones parecen ignorar las preocupaciones en torno al virus; las ganancias de Nvidia superan con creces las previsiones

Las acciones de Estados Unidos apuntan a una apertura al alza, revirtiendo las pérdidas registradas a última hora del jueves, sin inmutarse ante la subida del dólar, lo que podría lastrar las ganancias de las multinacionales y los grandes exportadores el resto del año.

A las 12:40 horas (CET), el contrato de futuros del Dow sube 24 puntos o un 0,1%, mientras que el mercado de futuros del S&P 500 avanza un 0,1% y el Nasdaq 100 se apunta un alza del 0,3%.

El Nasdaq en particular se vio respaldado por el fabricante de microchips Nvidia, cuyos resultados trimestrales superan las expectativas tras la campana de cierre del jueves, gracias a la fuerte demanda de su centro de datos y microchips para juegos. Las ventas del cuarto trimestre aumentan un 41%, mientras que las ganancias ajustadas por acción se han más que duplicado. La compañía ha dicho que ha rebajado las expectativas de ventas de China en 100 millones de dólares en el trimestre actual, pero su pronóstico de ventas globales sigue por encima de los pronósticos de consenso.

5. A la espera de los datos de EE.UU. sobre ventas minoristas y producción industrial

Tras una semana escasa en cuanto a la publicación de datos, Estados Unidos publicará los datos de ventas minoristas de enero a las 14:30 horas (CET), y los analistas esperan un aumento mensual del 0,3% tanto en la lectura general como en el componente de ventas minoristas subyacentes.

Los datos de producción industrial y producción manufacturera de enero se conocerán a las 15:15 horas (CET), mientras que la Universidad de Michigan publicará su índice de confianza de los consumidores a las 16:00 horas (CET).

El presidente de la Reserva Federal, Jerome Powell, dijo al Congreso esta semana que no ha habido un impacto visible del brote de Covid-19 en la economía estadounidense por ahora, y que la Fed sólo reaccionaría a un impacto «persistente» y «considerable», dada la continua fortaleza de la economía de Estados Unidos.

China ‘vs’ Europa: La estrategia de Trump el día de los aranceles

Este viernes, 14 de febrero, es el día en el que China y Estados Unidos se reducen aranceles recíprocamente, como parte del acuerdo comercial de Fase 1.

El país norteamericano recortará tarifas al gigante asiático desde el 15% al 7,5% sobre 120.000 millones de dólares de importaciones chinas. Y, al revés, China también reduce a la mitad sus aranceles a EE.UU. por un importe de 75.000 millones de dólares.

Esta es la buena noticia. La incógnita está en que también hoy, 14 de febrero, es el día en el que está previsto que “el presidente norteamericano, Donald Trump, decida si incrementa los aranceles a la Unión Europea por el caso de los subsidios a Airbus”, tal como recuerdan en Renta 4.

Y así lo apuntaban ayer jueves desde Político. “Boeing está presionando a la Administración Trump para anunciar este viernes un aumento de tarifas sobre bienes europeos por valor de 7.500 millones de dólares como parte de su disputa en curso sobre los subsidios a Airbus”.

«Una idea sería imponer aranceles estrictamente específicos a las nuevas importaciones de fuselaje, ala y ensamblaje de cola de aviones civiles de Francia, Alemania, España y Reino Unido», apunta este medio, en declaraciones de Brett Gerry, vicepresidente senior y asesor general de Boeing y del abogado general, Jeb Boatman, ante la Oficina del Representante Comercial de los Estados Unidos (USTR en sus siglas en inglés).

“Los representantes de Boeing ya presentaron un argumento similar a principios de este año, aunque USTR lo ignoró”, detalla Politico.

Recordamos que el pasado 18 de octubre entraron en vigor aranceles del 10% a los nuevos aviones europeos y del 25% a algunos productos agroalimentarios europeos, amparados en la resolución de la Organización Mundial del Comercio (OMC) a favor de EE.UU. para imponer contramedidas por los subsidios de Airbus.

Según la ley estadounidense, la Oficina del Representante Comercial de Estados Unidos revisa cualquier arancel autorizado por la OMC 120 días después de su imposición y luego cada 180 días.

De momento, la Administración Trump no se ha manifestado al respecto.

Los tipos a 10 años podrían subir hasta un 2% al volver el interés por el riesgo

El interés por el riesgo entre los inversores parece ir en aumento y eso significa que puede que el rendimiento de los bonos del Tesoro vaya a aumentar. Los mercados de valores suben tras la reciente venta masiva provocada por el coronavirus. Los mercados de Asia, Norteamérica y Europa han repuntado considerablemente y, en según qué casos, han registrado máximos históricos.

La rotación sectorial del S&P 500 sugiere que los inversores se interesan una vez más por las partes de más riego del mercado de valores. Pero no son sólo los mercados de valores los que están experimentando un repunte: las materias primas esenciales de crecimiento global como el cobre y el petróleo parecen estabilizarse e incluso crear patrones de reversión técnica, lo que sugiere que su precio puede empezar a subir. A medida que los inversores vuelven a mostrar interés por los activos de riesgo, uno pensaría que el rendimiento de los bonos del Tesoro estadounidense a 10 años comenzaría a aumentar una vez más.

El interés por el riesgo entre los inversores parece ir en aumento y eso significa que puede que el rendimiento de los bonos del Tesoro vaya a aumentar.

El rendimiento de los bonos podría ir en aumento

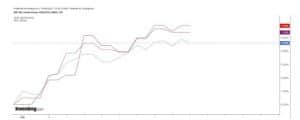

Los rendimientos del Tesoro a 10 años han registrado su cota más baja desde principios de octubre, ya que los temores en torno a la rápida propagación del coronavirus han provocado que los inversores vendan activos de riesgo y recurran a los activos considerados refugio seguro. Sin embargo, la aversión al riesgo parece ir desenrollándose lentamente, y eso debería hacer que el rendimiento de los bonos a 10 años comience a aumentar otra vez.

El rendimiento de los bonos a 10 años se ha situado en aproximadamente un 1,5%, donde encontró un saludable nivel de apoyo técnico a principios de febrero. Desde entonces, la tasa ha repuntado hasta aproximadamente el 1,62% a partir del 13 de febrero. Otra señal de que el rendimiento de los bonos podría ir a subir la encontramos en el índice de fuerza relativa que ha registrado niveles de sobreventa por debajo y ahora su tendencia es al alza. El patrón sugeriría que las tasas volverán a encontrar resistencia en un nivel en torno al 1,75%, mientras que potencialmente indicaría un movimiento al alza aún más a largo plazo hacia el 1,95%.

El rendimiento de los bonos a 10 años se ha situado en aproximadamente un 1,5%, donde encontró un saludable nivel de apoyo técnico a principios de febrero.

Los mercados de valores están subiendo

La señal más obvia de que el interés por el riesgo de los inversores está cambiando es el movimiento observado en los mercados de valores. Desde el 31 de enero, los mercados de todo el mundo han ido subiendo; el KOSPI de Corea del Sur ha subido aproximadamente un 6%, mientras que Alemania se apunta un alza de casi un 5,4% hasta registrar máximos históricos, y el S&P 500 se apunta un alza de casi un 4,6%, también máximos históricos.

Rotación sectorial

La rotación sectorial dentro de los mercados de Estados Unidos indica que el ETF de semiconductores VanEck Vectors (ha subido más de un 10% sólo en febrero. A esto le ha seguido el ETF SPDR S&P Biotech, con una subida de casi un 9%, y el ETF SPDR del sector tecnológico con un alza del 6,5%. Mientras tanto, los dos sectores de peor rendimiento han sido los grupos de aversión al riesgo, el ETF SPDR de servicios públicos y los ETF SPDR de los sectores de consumo y de productos de primera necesidad.

La rotación sectorial dentro de los mercados de Estados Unidos indica que el ETF de semiconductores VanEck Vectors (ha subido más de un 10% sólo en febrero.

Aún más impresionante es que estamos viendo materias primas como el petróleo y el cobre que comienzan a tocar fondo y forman patrones que sugieren que puede que se avecinen reversiones importantes. Por ejemplo, el petróleo ha formado un patrón de reversión alcista conocido como cuña descendente. La materia prima ya se ha salido del patrón de cuña descendente, lo que sugiere que los precios del petróleo pueden subir desde sus niveles actuales, tal vez incluso hasta 56 dólares.

La materia prima ya se ha salido del patrón de cuña descendente, lo que sugiere que los precios del petróleo pueden subir desde sus niveles actuales, tal vez incluso hasta 56 dólares.

Si el mercado ha pasado de la aversión al interés por el riesgo, como parece sugerir el repunte del mercado de valores, la rotación sectorial y la subida de los precios de las materias primas, entonces parece lógico creer que el rendimiento de los bonos sólo puede apartarse de los niveles actuales en una dirección: al alza. Esto puede ser especialmente cierto si los datos económicos siguen ofreciendo una actuación mejor de lo previsto como hasta ahora.