Desaceleración económica

Se espera que el crecimiento económico global se desacelere en 2019: 2.3% vs 2.9% anterior en Estados Unidos; 1.4% en la Zona Euro y 6.1% en China.

Han vuelto a surgir oportunidades con la caída de las valoraciones y pensamos que los datos macro anticipan más una suave desaceleración que una recesión.

Por ello, realmente lo único que podemos decir sin temor a equivocarnos es que será volátil a medida que se vayan conociendo eventos tan importantes como el Brexit o la guerra comercial entre Estados Unidos y China donde aparentemente, si no se llega a un acuerdo antes del 1 de marzo, los aranceles de más de 200 000 millones de dólares que impone EE. UU. a productos chinos pasarán del 10% al 25%.

Bancos centrales

Fed… BCE… Sin duda los bancos centrales volverán a tener protagonismo en 2019, estos organismos continuarán normalizando su política monetaria, especialmente teniendo en cuenta los mercados laborales cada vez más estrechos y un repunte moderado en el crecimiento salarial. Los tipos de interés más altos en EE. UU. y el final de los préstamos con bajos intereses del Banco Central Europeo probablemente reducirán la liquidez, crearán una mayor volatilidad del mercado y darán como resultado menor correlación de activos cruzados.

La presión inflacionaria permitirá a la Fed elevar los tipos solo una vez en 2019 (asumiendo una subida previa en diciembre de 2018). En Europa, creemos que las compras de activos del BCE terminarán, como se esperaba.

Sin embargo, será un año complicado porque la inflación no llega al objetivo del BCE.

¿Renta variable?

Al menos durante el primer semestre, la volatilidad continuará y los riesgos geopolíticos seguirán pesando sobre los mercados. Según se vayan aclarando dudas y conozcamos beneficios empresariales se irá despejando el horizonte. Si no vemos revisiones a la baja de beneficios relevantes que hagan que un mercado (que óptimamente podría parecer algo caro) pase a estar aún más caro a pesar de las caídas de precios de las acciones. El mercado hará suelo y si no hay ningún factor exógeno que lleve a la economía global a recesión, el final de año podría ser mejor.

Mercado Forex y commodities

En el corto plazo, la mayor fortaleza del crecimiento en EE. UU. y la mayor agresividad de la política de la Fed deberían favorecer al dólar. Para finales de 2019 los expertos prevén un tipo de cambio de 1.15 dólares/euro. Asimismo, se considera que la subida prevista de tipos por parte del BCE a cierre de 2019 limitaría mayores avances del dólar.

En cuanto al mercado de materias primas, el mercado considera que el precio del crudo subirá hasta los 65 dólares/barril dada la baja probabilidad de recesión mundial y el recorte de producción por parte de la OPEP en su reunión del pasado 6 de diciembre. Además, el oro podría beneficiarse de su papel refugio en un año en el que habrá momentos de incertidumbre, y podría convertirse en un activo muy atractivo para los inversores que busquen diversificar su cartera y protegerse ante la incertidumbre política y la volatilidad.

Estados Unidos

Durante 2017 Wall Street sufrió poca o ninguna volatilidad. En 2018 vimos mucha más. Y este año, esperamos que la volatilidad persista a medida que continuamos viendo los mercados globales en un período de transición. La economía de Estados Unidos no crecerá al ritmo del 4,2% que consiguió a mediados de 2018 y es poco probable que el S&P 500 continúe aumentando sus ganancias del 20% anual. Pero esto no significa que esperemos una recesión ni una contracción de los beneficios. La economía y los mercados de Estados Unidos pueden estar en un punto de inflexión y desacelerando su crecimiento, pero esperamos que continúen creciendo.

Hay que tener en cuenta que los demócratas ahora controlan la Cámara de Representantes y pueden derribar las propuestas presupuestarias de Trump. Esto significa que los estímulos fiscales y los recortes de impuestos observados en 2018 -que dieron un fuerte impulso a la economía estadounidense- ahora pueden revertirse en una contracción fiscal para 2019.

Existen oportunidades en la mayoría de los sectores e industrias de EE. UU., y contamos con importantes ponderaciones en el sector financiero, el de salud, el tecnológico y el energético.

La economía y los mercados de Estados Unidos pueden estar en un punto de inflexión.

Europa

En la zona europea hay empresas que pueden beneficiarse de que el euro esté en 1.12-1.13 frente al dólar, en lugar de 1.23-1.25. Por otra parte, los resultados de los test de estrés bancario confirman que la banca cuenta con capital suficiente para afrontar imprevistos. Si finalmente el acuerdo del Brexit sale adelante (aparentemente ‘en proceso’ en este momento), eso eliminaría un riesgo para Europa y daría a este mercado la posibilidad de recuperarse en línea con su evolución en 2017, que fue sólida, en vez de seguir la estela de 2018, que ha sido más débil.

Los dos riesgos para este año en Europa serán “la reducción progresiva de liquidez en los mercados, debido principalmente a la normalización de la política monetaria del BCE, y el encarecimiento de la financiación para las compañías. Saldrán ilesos aquellos que hayan hecho los deberes: las compañías que mantengan bajos niveles de deuda y los inversores que hayan reducido la exposición a movimientos de tipos a través de duraciones bajas en sus vehículos de inversión”.

Se espera que el Stoxx 600 alcance los 373 puntos, el Euro Stoxx 50 los 3.325 puntos, el DAX los 11.850 puntos y el CAC los 5.300 puntos el próximo ejercicio.

Asia

El crecimiento del PIB de China se desacelerará al 6.1% en 2019, lo que refleja el impacto macroeconómico de los aranceles estadounidenses. Es probable que esto se mitigue de alguna manera por una mayor flexibilización de las políticas con un sesgo hacia lo fiscal, en lugar de monetario.

En cuanto a Japón, la estabilidad política debería permitir al Gobierno completar su transformación de la economía y la sociedad, el crecimiento potencial del país nipón está por debajo del 1% debido al envejecimiento de la población y la pérdida de impulso de la inversión pública. Se prevé que el aumento en el gasto de los consumidores sea modesto y, a pesar de los fuertes esfuerzos de inversión privada y automatización, el crecimiento puede no aumentar mucho más allá del 1% en 2019.

Mercados emergentes

Este año las acciones de los mercados emergentes podrían recuperarse. El sector fue golpeado en este ejercicio debido al aumento de las tasas de interés y las crisis en Turquía y Argentina.

De la misma opinión son los expertos de Deutsche Bank, que afirman que, pese a la incertidumbre comercial, la subida del dólar y las subidas de tipos de la Fed, los fundamentales económicos mantendrán en niveles elevados las tasas de crecimiento económico de los países emergentes. Se espera que en 2019 el crecimiento se sitúe en el 5%.

Petróleo

Los recortes de la OPEP no han impulsado los precios del petróleo

Aunque los precios del petróleo subieron un 4% justo después de que la OPEP anunciara el pasado viernes una reducción de la producción de 1.2 millones de barriles al día a partir de enero de 2019; los escépticos mercados revirtieron todas las ganancias al día siguiente, ante las crecientes preocupaciones en torno a que la ralentización económica afectará a la demanda de la energía.

Puede que los inversores se encuentren con que han exagerado un poco al preocuparse de todos los posibles desastres del actual entorno del mercado: una guerra comercial diaria, llena de altibajos entre las dos mayores economías del mundo; la votación de la moción de censura de la primera ministra británica, Theresa May, que ha alimentado la ya frágil dinámica del Brexit que amenaza con zarandear el sistema financiero de formas aún desconocidas; el potencial cierre de Gobierno de Estados Unidos por un vengativo presidente de Estados Unidos, que también resulta ser objeto de investigación penal; así como la ralentización económica de China y Alemania, y los últimos indicios de que Estados Unidos podría ir por el mismo camino.

Así, cualquier repunte debería considerarse una posible trampa para alcista hasta que se demuestre lo contrario.

Si el precio rompe con su tendencia predominante, indicará una reanudación de la caída anterior, ya que toda la demanda por encima del nivel psicológico de 50 dólares ha sido absorbida y los vendedores desesperados siguen comprometiendo el precio para encontrar compradores dispuestos, pues creen que los vendedores en corto les pisan los talones, haciendo que los precios desciendan aún más.

Cuando eso ocurre, indica que la demanda ha sido absorbida y que se espera que los precios sigan cayendo. Eso atraería a los bajistas más longevos, cuyas dudas fueron disipadas por la anterior recogida de beneficios, añadiendo su peso a los nuevos vendedores que acaban de incorporarse a la venta. Entonces, se espera que esta dinámica repita el movimiento descendente del precio, antes de la interrupción desde los máximos del 3 de octubre registrados en 76,90 dólares a los mínimos del 23 de noviembre de 50,15 dólares, un enorme descenso de 17,80 dólares hacia 32,35 dólares, una importante caída del 38,5%.

Por supuesto, no podemos saber si el objetivo implícito del patrón se materializará necesariamente. Aun así, con todos los riesgos mencionados, hay un montón de material combustible para alimentar este fuego. Además, si alguien piensa que ese movimiento es imposible, podemos remitimos al 2014, 64 dólares, una caída del 60%; o la caída adicional de 34 dólares, un 56%, que ocurrió en la segunda mitad del año 2015, que hizo tocar suelo a los precios en 26,05 dólares, la cota más baja del petróleo en casi 13 años.

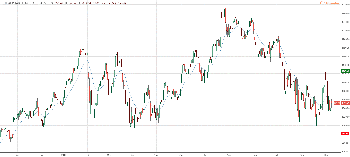

Análisis Técnico FAANGs: Facebook – Amazon – Apple – Netflix – Google

A lo largo de los últimos años y dentro del mercado americano, pero principalmente en el índice Nasdaq 100, las compañías Fangs fueron el motor que permitió generar máximos históricos de forma continua. Su capitalización conjunta es cercana al del 50% del total, por lo que tienen una participación dominante y son los valores que en definitiva mueven a los índices.

Desde el mes de octubre a estos valores les falta fortaleza y decisión para seguir subiendo, por eso, vamos a analizar técnicamente uno por uno para poder también hacernos una idea de hacia dónde puede ir el resto del mercado:

Ideas técnicas de Inversión en Acción a corto plazo:

De cara a la finalización del año, no descartamos la posibilidad de ver recuperaciones en la cotización de Facebook.

Aunque todavía no es capaz de romper la resistencia en 150 USD. Como primer síntoma positivo vemos la superación de la línea de tendencia bajista trazada desde los últimos días del mes de septiembre. Ahora bien, para que el precio siga en recuperación debería mantener el soporte en 127 USD.

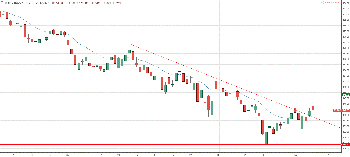

AMAZON

Desde octubre la acción de Amazon llego a caer -600 USD, y fue en 1,400 que el precio detuvo su tendencia bajista y muestra intentos de mejora a través de un canal tendencial.

Para tener un cambio real positivo en esta acción, sería necesaria la superación de la resistencia en 1,784 USD.

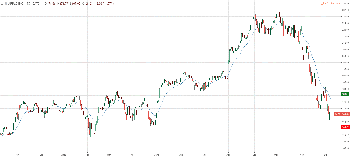

APPLE

El día que la compañía hizo pública su decisión de no dar informes sobre el número de unidades vendidas de sus productos, se marcó un antes y un después en el precio de la acción de Apple.

Desde sus máximos históricos descritos el 3 de octubre su cotización perdió -30%. Y ahora está intentado respetar el soporte en 160 USD, que si fuera quebrado a la baja abriría el camino hacia mayores caídas. Solo superar los 180 USD podría dar un respiro a la fuerte tendencia bajista de esta acción.

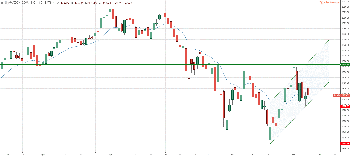

NETFLIX

Con similar estructura técnica que el resto de los valores Fangs, en la acción de Netflix vemos dos niveles claves a seguir: Para una recuperación sería necesario que rompa los 300 USD, pero si por el contrario pierde el soporte en 250 USD veríamos acentuarse la tendencia bajista.

Se observa claramente como en varias ocasiones la cotización de Google se sostuvo en la zona de 1000 USD, y mientras no tengamos un quiebre de ese nivel podría asistir a un movimiento desde la zona de soporte actual hacia la zona de resistencia en 1120 USD.