Los mercados de valores apuntan a una apertura a la baja pues el número de muertes por coronavirus ha registrado su mayor aumento intradía hasta la fecha. Amazon e IBM van a romper la tendencia después de que el primero registrara unos muy positivos resultados y el segundo anunciara la marcha de su director ejecutivo Ginni Rometty. La mayoría de las fábricas de China permanecerán cerradas la próxima semana mientras el país intenta detener la propagación del virus, lo que tendrá impacto en la demanda de materias primas y alterará las cadenas de suministro a escala mundial. El PIB de la eurozona ha crecido a su ritmo más lento desde 2014 en el cuarto trimestre, contrayéndose las economías francesa e italiana. Y Donald Trump parece ir a recibir una rápida absolución por parte de un Senado amistoso en su juicio político. Aquí tenemos las cinco cuestiones principales de las que hay estar pendientes este viernes, 31 de enero, en los mercados financieros.

1. China permanecerá (en general) ‘cerrada’ la próxima semana a causa del temor en torno al virus

El número de muertos por el nuevo coronavirus ha experimentado su mayor aumento hasta la fecha, ascendiendo a 213, con más de 9.800 casos confirmados. Entre los nuevos países que han informado de casos confirmados se encuentran por primera vez Italia y el Reino Unido. Sin embargo, las víctimas mortales todavía se limitan a China, y la mayoría de ellas se limitan a la región de Hubei, donde estalló.

Aun así, el impacto en la economía china es demasiado grande para ignorarse. Las fábricas de la mayoría de las áreas industriales de China permanecerán cerradas por segunda semana cuando termine la temporada de celebración del Año Nuevo, lastrando la demanda de materias primas e interrumpiendo las cadenas de suministro a escala mundial.

Los analistas de Goldman Sachs estiman que el brote provocará una ralentización de en torno al 0,4% del crecimiento del PIB de China este año.

2. El crecimiento de la Eurozona se debilita y los préstamos del Reino Unido repuntan el día del Brexit

La economía de la Zona Euro registró su ritmo más lento desde mediados de 2014 a finales del año pasado, ya que las economías francesa e italiana se contrajeron a causa de las huelgas contra las reformas de las pensiones del presidente Macron en Francia y la fuerte caída de los inventarios en Italia. El inesperado descenso de las ventas minoristas de Alemania registrado al final del año también contribuyó a un aumento trimestral del 0,1% de la producción de la Eurozona, mientras que la inflación también disminuyó en enero debido al descenso de los precios de los paquetes turísticos durante las vacaciones.

Las noticias son ligeramente mejores al otro lado del Canal de la Mancha, donde los préstamos hipotecarios del Reino Unido aumentaron a su tasa más alta desde el referéndum para abandonar la UE de 2016.

La libra detuvo su avance justo antes de máximos de siete semanas frente al euro, para después descender y dejar el par EUR/GBP en el nivel de 0,8417.

3. Las acciones apuntan a una apertura a la baja al aumentar los obstáculos

Las acciones de Estados Unidos apuntan a una apertura considerablemente a la baja después de que los débiles datos económicos de la zona euro subrayaran la fuerza de los vientos en contra del crecimiento en un contexto de propagación del coronavirus.

Los mercados repuntaron fuertemente al cierre del jueves después de que la Organización Mundial de la Salud optara por no recomendar limitaciones al transporte internacional, pero todo apunta a que frenarán ese avance a la apertura.

A las 12:30 horas (CET), los futuros del Dow 30 se dejan 142 puntos o un 0,5%. Los futuros del S&P y los futuros del Nasdaq 100 siguen su estela a la baja.

El rendimiento de los bonos del Tesoro estadounidense a 10 años, que comenzó la semana alrededor del 1,75%, va camino de cerrarla en un 1,56% tras gestionar una oleada de aversión al riesgo. Se encuentra ligeramente por debajo del rendimiento de los bonos a 3 meses por tercer día consecutivo.

4. Atentos a Amazon; Rometty se marcha de IBM

Las acciones de Amazon.com abrirán con un alza del 10% después de que la compañía publicara unos buenísimos resultados del período de vacaciones tras la campana de cierre del jueves.

El beneficio por acción ha resultado más de un 50% por encima de las previsiones de consenso en 6,47 dólares, ya que la fuerte inversión de la compañía en envíos en un día ha cosechado dividendos en los meses más importantes del año.

Los ingresos operativos de Amazon Web Services han seguido creciendo, aunque a un ritmo notablemente más lento, mientras que su negocio de publicidad también ha generado más beneficios. Sin embargo, sus negocios internacionales han vuelto a perder dinero, y las ventas en la división de tiendas físicas, que incluye Whole Foods, han descendido un 1%.

Por otra parte, tras la campana de cierre del jueves, IBM anunciaba que el que fuera desde hace mucho tiempo el director ejecutivo Ginni Rometty se marchará y que lo reemplazará el jefe de la división de computación en la nube del grupo. Las acciones de IBM subían un 4,6% tras el cierre en respuesta.

5. El juicio político apunta a una conclusión rápida

El presidente Donald Trump va camino de obtener una rápida absolución en su juicio político, después de que un senador republicano señalara que votaría en contra de permitir nuevos testigos.

El senador Lamar Alexander de Tennessee dijo en Twitter que, si bien acepta las afirmaciones de los demócratas de que Trump había presionado al presidente ucraniano por favores políticos mientras retenía la ayuda militar que ya había sido aprobada por el Congreso, no ve que haya motivos suficientes para la destitución.

Las declaraciones de Alexander hacen que sea casi seguro que el ex asesor de Seguridad Nacional, John Bolton, no sea llamado a testificar, un evento que podría haber aumentado significativamente la presión que se ejerce sobre los senadores republicanos para que voten a favor del juicio político.

Comprar Banco Santander por el 6% de Dividendo

El informe de ingresos decentes de Banco Santander (SAN) y EPS no GAAP sugiere que lo peor ya pasó. Además, con una perspectiva CET1 más brillante de casi el 12% para fin de año, los inversores finalmente pueden mantener esta acción y cobrar los dividendos. Aunque los accionistas preferirían un dividendo en efectivo completo en lugar de una combinación de efectivo y acciones, el rendimiento del dividendo del 6,1% es más alto que el ofrecido por los bancos estadounidenses.

2019 Resultados

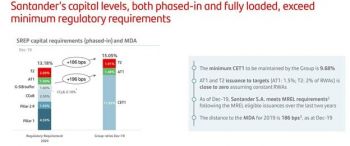

Santander registró un crecimiento de clientes del 9%, los ingresos de los clientes aumentaron un 4% a EUR 47.1 mil millones y una caída en su índice de morosidad. Su FL CET1 subió 35 pb a 11.65%.

Santander registró un crecimiento de clientes del 9%, los ingresos de los clientes aumentaron un 4% a EUR 47.1 mil millones y una caída en su índice de morosidad. Su FL CET1 subió 35 pb a 11.65%.

Sus ganancias atribuibles continuaron aumentando constantemente, impulsadas por mayores préstamos y anticipos, depósitos de clientes y un aumento modesto en los ingresos netos por intereses.

El costo estable del crédito y la mejora del índice de morosidad del 3,32%, frente al 3,73%.

Años de inversiones en el crecimiento del negocio de banca digital y en mejorar la lealtad y la experiencia de los clientes están dando sus frutos. El crecimiento de los clientes activos, un aumento de 1,7 millones en el cuarto trimestre, refleja esa iniciativa. Aún así, Banco Santander tiene más trabajo por delante. Su RoTE subyacente todavía está por debajo de su objetivo a medio plazo, pero su eficiencia superó las expectativas en todas las áreas geográficas.

En general, para 2019, Santander generó ingresos récord de 49 mil millones de euros, un crecimiento de las ganancias del 5% interanual en el cuarto trimestre, y apunta a una CAGR EPS de un solo dígito en los próximos tres años.

Pero como implica la calificación general de 31, Santander necesita hacer crecer su negocio. Cuando lo haga, el impulso de compra cambiará y las acciones cotizarán al alza.

Las acciones P / B y P / S se expandirán si el crecimiento del banco se acelera en 2020. Pero las protestas sociales en Chile, los riesgos de Brexit en el Reino Unido y los vientos en contra en Polonia debido al fallo de las hipotecas en francos suizos retrasarán el corto plazo esperanza de un repunte de acciones.

Crecimiento de ingresos con caída de riesgos

El aumento del 17% anual de Santander en los ingresos en su banca corporativa y de inversión es un logro notable. Una mayor eficiencia y las perspectivas de sólidas alianzas mundiales sugieren que este crecimiento es sostenible.

Los riesgos asociados a la tenencia de acciones SAN ahora se reducen considerablemente. El banco tiene niveles de capital que exceden los requisitos mínimos.

En efecto, con una actividad de bajo riesgo de mercado, el banco también limitará los eventos de riesgo operativo. Entonces, con ese perfil de bajo riesgo en mente, mantener las acciones solo para los dividendos debería recompensar a los inversores de ingresos. El índice de morosidad mejoró mucho en los últimos dos años. Portugal, Estados Unidos, México y España lideraron las reducciones. Pero España continuó perjudicando el índice de morosidad, debido a la integración de Banco Popular y el negocio inmobiliario.

Vientos en contra

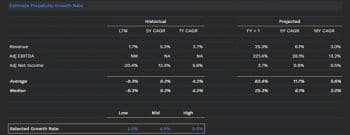

Los inversores deben esperar que los titulares del Brexit perjudiquen las acciones de Santander. Pero, en el cuarto trimestre, las ganancias cayeron un 16% interanual debido a los menores ingresos. Y, sin embargo, el banco siguió aumentando sus clientes digitales en un 6% interanual en el Reino Unido. El 32% de sus clientes estaban activos. A pesar de la competencia en curso, la transformación operativa compensará las futuras caídas de ingresos. Pero si los ingresos se estabilizan, el Reino Unido puede aumentar positivamente los resultados generales de Santander. Valuación Si los inversores elevan sus proyecciones en el modelo de descuento de dividendos, entonces la acción tiene un valor razonable de alrededor de $ 4.60. Esto es 24% superior a su reciente precio de negociación de $ 4.06: Fuente: finbox.io (haga clic en el enlace para cambiar la tasa de crecimiento seleccionada) Después de que la acción subió ~ 4% después de su informe de ganancias, los inversores pueden esperar a que la acción retroceda.

Después de que la acción subió ~ 4% después de su informe de ganancias, los inversores pueden esperar a que la acción retroceda.

El impulso sigue siendo negativo, por lo que los inversores no deben esperar que la recuperación se mantenga. Aún así, incluso si los inversores compraron las acciones después de la recuperación, el dividendo es generoso y se adapta a los inversores de ingresos.

Después de que la acción subió ~ 4% después de su informe de ganancias, los inversores pueden esperar a que la acción retroceda. El impulso sigue siendo negativo, por lo que los inversores no deben esperar que la recuperación se mantenga. Aún así, incluso si los inversores compraron las acciones después de la recuperación, el dividendo es generoso y se adapta a los inversores de ingresos.

Fiscalidad mundial se revisará en un intento de evitar más guerras comerciales

Las desactualizadas normas impositivas transfronterizas serán reescritas después de que 137 estados intentaron esta semana evitar una nueva guerra comercial por la multiplicación global de los gravámenes sobre los servicios digitales.

Amazon, Facebook y Google han forzado las reglas existentes hasta el punto de una ruptura, ya que los gigantes tecnológicos pueden contabilizar beneficios en países con bajos impuestos como Irlanda, sin importar dónde se encuentren sus clientes.

Autoridades gubernamentales acordaron en una reunión en París negociar nuevas directrices sobre dónde deberían pagarse los impuestos y qué parte de los beneficios tendrían que gravarse cuando las grandes empresas digitales, y otras firmas orientadas al consumidor, no tienen presencia física en el mercado, dijo la Organización para la Cooperación Económica (OCDE).

Un número creciente de países está preparando impuestos digitales a nivel nacional en ausencia de una nueva redacción de las normas, a pesar de la amenaza de Washington de imponer aranceles porque considera que tales gravámenes son discriminatorios contra las tecnológicas estadounidenses.

Las autoridades fiscales tienen solo pocos meses para hablar antes de la fecha límite de principios de julio que establecieron para lograr un acuerdo sobre complejos parámetros técnicos. Su meta es alcanzar un pacto total a fines de 2020.

«Se está avanzando rápidamente porque lo que está en juego es una guerra comercial a gran escala», dijo a periodistas en París el jefe de política fiscal de la OCDE, Pascal Saint-Amans.

París y Washington acordaron una frágil tregua la semana pasada para aparcar hasta fin de año una disputa sobre los impuestos digitales aplicados por Francia, con el propósito de dar tiempo a que se redacten las nuevas normas fiscales internacionales.

Es probable que una de las negociaciones más intrincadas que se darán en los próximos meses se refiera a una propuesta de Estados Unidos para que se permita a las empresas elegir si se someten a las normas existentes o a los acuerdos futuros.

Los países deberán acordar umbrales de rentabilidad específicos, otorgando a los gobiernos derechos para imponer impuestos a las multinacionales. Pero a algunas naciones en desarrollo les preocupa que este umbral se adapte a los países desarrollados y también les inquieta una propuesta sobre un mecanismo vinculante de resolución de disputas.

Los gobiernos acordaron en París que las nuevas reglas se aplicarían no solo a empresas de servicios digitales como motores de búsqueda, plataformas de redes sociales o servicios de computación en nube, sino también a firmas más tradicionales que venden directamente a los consumidores finales.

Bolsas en rojo, tras el ‘efecto coronavirus’ y los malos datos macro

Mercados europeos inestables tras la batería de datos macro que hemos conocido, tanto en la Zona Euro, como en varios países de la eurozona, que no han sido buenos y ha provocado que las bolsas, que abrían en verde la sesión de este viernes, se den la vuelta.

“Las bolsas europeas se han encontrado con un obstáculo inesperado que es la lluvia de malos datos macroeconómicos completamente inesperados. Excepto España, Francia, Alemania e Italia han dado resultados muy malos, que muestran que la economía de la Eurozona está empeorando severamente, totalmente al contrario de lo que dijo la presidenta del Banco Central Europeo, Christine Lagarde”, afirma José Luis Cárpatos, CEO de Serenity Markets.

Y así es. El IPC en la Zona Euro se mantiene, pero cae el dato subyacente, y el PIB en la Eurozona también se sitúa por debajo de lo esperado.

Por otra parte, el dato de ventas minoristas de Alemania ha quedado bastante por debajo de lo estimado, tanto el dato mensual como el anual, al igual que ha ocurrido con el IPC anual armonizado de Francia, por ejemplo.

Solo España se salva, con buenos datos de IPC y PIB, ambos por encima de lo esperado.

Además, el ‘efecto coronavirus’ continúa. Ayer la Organización Mundial de la Salud (OMS) declaró emergencia internacional por el coronavirus, que según los últimos datos deja ya 213 fallecidos y casi 9.700 personas afectadas.

De hecho, Reino Unido ha confirmado los 2 primeros casos, que han dado positivo en el test, según ha confirmado la Sanidad británica.