La única vez que el oro sube en un mercado de tendencia sostenida al alza:

El oro sólo aumenta «realmente» cuando los rendimientos después de deducir los impuestos de los mercados de renta fija y de renta variable son, o se espera que sean, inferiores a la inflación durante un tiempo considerable. Estos períodos de «Rentabilidad Real Negativa» (RRN) dan lugar a mercados de tendencia al alza, que sólo se producen cuando se cumplen simultáneamente las dos condiciones siguientes:

1. Las acciones no ofrecen rendimientos «reales» positivos, lo que suele ocurrir durante las grandes caídas de los mercados bursátiles y/o las consiguientes recuperaciones significativas o prolongadas. Durante tales choques o rectificaciones, usualmente hay una huida hacia la seguridad de los bonos y el oro. Sin embargo, recientemente, el rendimiento de los bonos ha sido extremadamente y artificialmente bajo, lo que ha hecho que el oro sea más atractivo.

2 Las tasas de interés no están ofreciendo rendimientos «reales» favorables, bien sea porque:

- Las tasas de interés son nominalmente negativas, tal como lo son actualmente en la UE y Japón, o una tasa de interés negativa neta de inflación e impuestos, como se observa actualmente en los EE.UU. y el Reino Unido, o bien porque,

- La inflación está aumentando rápidamente y los tipos de interés rezagados se están poniendo al día, como vimos durante el auge del oro de 1970-1980.

Por lo tanto, si queremos invertir en oro, sólo tenemos que determinar cuándo se cumplirán estas dos condiciones. Nótese bien que cualquier aumento en el precio del oro que surja de eventos esporádicos como conflictos políticos, actos de terrorismo, guerras comerciales o guerras regionales, tiende a ser de corta duración.

Invierta en oro con Mundo Offshore

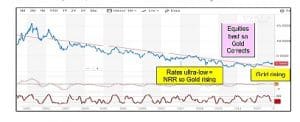

La acción de oro en los últimos 18 años interpretada desde la perspectiva de las tasas de «NRR»

Debido a la continuidad del gasto deficitario y al consiguiente aumento de los niveles de deuda soberana, los gobiernos tenían un interés personal en mantener las tasas artificialmente bajas, para suprimir los costos del servicio de la deuda. A continuación, vemos el descenso de 36 años en las tasas de UST a 10 años por debajo de la línea de resistencia roja en declive, que tocó fondo en enero de 2016, seguido de una subida por encima de esa línea.

Los análisis técnicos sugieren que los rendimientos deberían caer pronto para volver a evaluar la línea roja, cerca o por debajo de los mínimos históricos, antes de reanudar un arranque cíclico al alza. Sin embargo, se está apostando en contra de la Reserva Federal y de otros bancos centrales, por lo que es difícil anticipar cuánto tiempo seguirán manipulando los tipos de interés para que bajen. Esta caída se podría producir por lo general en el caso de una caída de los mercados de renta variable, la cual puede ocurrir en los períodos estimados de septiembre/octubre de 2019 o septiembre/octubre de 2020, o en cualquier momento intermedio. Sin importar la razón, cuanto más tiempo permanezcan las tasas súper bajas, con inflación o por debajo de ella, mucho mejor será para el oro.

El gráfico estocástico mensual de arriba sugiere que los valores están sobrevendidos y podrían subir durante muchos meses antes de caer, lo que podría favorecer la corrección del mercado de renta variable a finales de 2020.

Sin embargo, el gráfico estocástico mensual de arriba sugiere que los valores están sobrevendidos y podrían subir durante muchos meses antes de caer, lo que podría favorecer la corrección del mercado de renta variable a finales de 2020.

Es de vital importancia darse cuenta de que los redimientos «super/artificialmente» bajos y negativos desalentaban el ahorro y fomentaban la especulación arriesgada. Esto dio lugar a un aumento de la deuda, que es el consumo futuro adelantado, como también a la fijación de precios erróneos de la mayoría de los activos.

Refiriéndome al gráfico siguiente, utilizo el S&P 500 mensual como indicador de los mercados globales, porque si los EE.UU. estornudan, el mundo se enferma de gripe. Las acciones cayeron a principios de 2001/2003 y de nuevo en 2007/2009, manteniéndose por debajo del pico de 2000, representado por la línea roja horizontal, hasta 2013. Durante la mayor parte de este tiempo, el oro subió porque las acciones no ofrecían rendimientos reales, o perspectivas de rendimientos reales positivos, especialmente después de ajustar la inflación y los impuestos. Sin embargo, en septiembre de 2011, los inversores dejaron de invertir en oro y volvieron a invertir en renta variable, porque se convencieron de que la renta variable volvería a superar la línea roja. La línea negra vertical a la izquierda refleja el momento en que el boom del oro finalizó en septiembre de 2011, y después, el oro se corrigió porque las acciones ofrecían rendimientos superiores. El oro tocó fondo en enero de 2016, en la línea negra vertical de la derecha, cuando los inversores comenzaron a cubrir sus apuestas en respuesta a la perspectiva de un aumento de la inflación, con tasas al alza a la baja y muchas otras razones que se describen a continuación.

El oro tocó fondo en enero de 2016, en la línea negra vertical de la derecha, cuando los inversores comenzaron a cubrir sus apuestas en respuesta a la perspectiva de un aumento de la inflación.

Perspectivas actuales y futuras para la renta variable y los tipos de interés

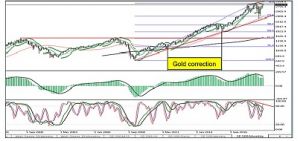

Desde el punto de vista del análisis técnico, el S&P se mantiene por encima de la línea ascendente de soporte roja, lo que sugiere una subida adicional, mientras que las líneas azules de Fibonacci muestran que el S&P no ha realizado la corrección de un 38,2% de todo este mercado de valores alcista. Sin embargo, este auge es ahora uno de los más prolongados de la historia y los mercados están saturados, de modo que ya es hora de que se produzca una corrección. Además, el MACD está tendencialmente alineado y también observamos una probable divergencia a la baja entre el precio y el Stochastic, como se refleja en las dos líneas rojas cortas. Los gráficos semanales (no mostrados), muestran sobrecompras, lo que sugiere que la divergencia mensual anterior se confirmará. Por lo tanto, es posible que el índice S&P esté configurando gráficamente en una triple cabeza con tendencia a la baja. Por el contrario, si el S&P alcanza un nuevo récord de, digamos, 3.000 (1-2%), podría completar una tendencia bajista desde la parte superior del megáfono.

Es importante señalar que, en el pasado, las tasas de interés eran el «mecanismo de fijación de precios de riesgo» del mercado, con tasas más altas que sugieren un mayor riesgo y tasas de interés más bajas que indican un menor riesgo. En consecuencia, los fondos de inversión solían moverse entre los mercados de renta variable (en riesgo) y los mercados de renta fija (sin riesgo), lo que significaba que las acciones y los bonos no estaban correlacionados. Sin embargo, en esta era en la que los tipos de interés ya no son fijados por los mercados «libres», sino que son mantenidos artificialmente bajos por los bancos centrales, ese mecanismo de fijación de precios de riesgo no funciona. Estos tipos cada vez más bajos hicieron atractivos tanto los mercados de renta variable como los de renta fija y, en consecuencia, estos dos mercados se han ido correlacionando cada vez más en los últimos 10 años. Esta no es una buena situación, porque sugiere que el próximo ciclo de «risk off» o sin riesgo podría ser muy perjudicial, ya que la salida tradicional hacia la seguridad ofrecida por los mercados de bonos ya no será tan atractiva. Esto es exactamente cuando el oro se convierte en el mejor destino para «volar hacia la seguridad».

Como si fuera poco, las recesiones suelen eliminar los excedentes que se acumulan durante los períodos de prosperidad. Sin embargo, la intervención del banco central ha impedido repetidamente que esto ocurra, al permitirse aplicar políticas monetarias no probadas, como QE (Quantitative Easing), TARP (Trouble Asset Recovery Program), ZIRP (Zero Interest Rate Policy), etc. Hoy en día, el 40% de los bonos de la Eurozona y el 16% de los bonos corporativos tienen rendimientos negativos. El hecho de que el gasto deficitario continúe sin disminuir y la deuda soberana siga creciendo sin control, sugiere que la Flexibilización Cuantitativa (QE) al infinito será el único resultado lógico en el futuro. Esto iría inicialmente acompañado de una nueva restricción de las tasas, que en el futuro podría alimentar la inflación, lo que sería bueno para el oro.

El rendimiento de los bonos, artificialmente bajo y negativo, ha provocado importantes distorsiones del mercado, ya que el dinero barato reduce el umbral para inversiones que de otro modo no se considerarían. Entre otras cosas, esto ha provocado que los fondos de pensiones y las empresas de inversión busquen rendimientos, lo que se traduce en estrategias más arriesgadas y en un mayor grado de desplome de la economía en caso de caída de los mercados. En consecuencia, los excesos y las distorsiones siguen aumentando sin cesar, lo que sugiere que el próximo desplome del mercado será, en efecto, un reajuste económico inusualmente grande.

Sin embargo, como se mencionó anteriormente, las tasas súper bajas han fomentado las inversiones de riesgo, lo que se tradujo, a su vez, en la fijación errónea de los precios de los activos. En consecuencia, uno de los mercados alcistas más fuertes de la historia no ha sido acompañado por el tradicional crecimiento «fuerte» del PIB entre el 4% y el 6%, sino por una recuperación económica muy débil. Por ejemplo, se estima que el 15% de las empresas que participan en el indicador S&P están perdiendo dinero una vez aplicados los intereses, aun cuando los tipos de interés son tan bajos. De hecho, gran parte de este aparentemente «impresionante auge» fue impulsado por expectativas de crecimiento especulativo, no por el valor. Esto se debe a que la última parte de este auge de la renta variable se produjo sobre todo gracias a un puñado de acciones tecnológicas, recompras de acciones y, más recientemente, a las OPI (ofertas públicas iniciales o IPO en inglés) de empresas tecnológicas con pérdidas, cuyas acciones se disparan a pesar de las continuas caídas.

Asimismo, cabe señalar que el PIB es una medida de crecimiento del volumen de negocios y que, en el nuevo mundo multi-tecnológico en el que las cosas son cada vez más baratas o gratuitas, las medidas económicas actuales ya no son un reflejo exacto de los resultados económicos. Además, muchas de las estadísticas económicas, como la inflación, son manipuladas por los gobiernos para reflejar resultados más favorables. En consecuencia, tanto el Gobierno como las empresas están operando cada vez más en la oscuridad sin una brújula precisa.

A todo esto hay que añadir el hecho de que un sinnúmero de tecnologías disruptivas van a cambiar la forma en que hacemos negocios y la forma en que funcionará nuestro mundo en los próximos 5 a 10 años. Esto causará que muchas mega corporaciones e incluso industrias se transformen, se reduzcan o fracasen.

Fundamentalmente, todo esto sienta las bases para la tan esperada corrección / colisión de Fibonacci del 38,2% al 50,0%. Cuando eso ocurra, habrá una huida hacia la seguridad de los bonos, lo que hará que bajen los rendimientos. Mi expectativa es que comience en octubre de 2019 o 2020.

Por supuesto, si un colapso de la renta variable provoca una caída de los tipos de interés de los EE.UU., el dólar perdería su atractivo y una debilidad significativa del dólar probablemente anunciaría el inicio de la inflación, lo que supondría, a su vez, una buena señal para el oro.

Por qué invertir en Oro (y Plata) – siempre y cuando sea en el momento adecuado

El análisis anterior sugiere que pronto veremos una rectificación en la renta variable, y también veremos muy pronto que las tasas caerán por debajo de la inflación una vez más, cumpliendo así con los dos criterios necesarios para que el oro vuelva a desempeñar su papel como destino final de «huida hacia la seguridad».

Recuerde, el propósito de comprar oro o plata «física» es:

- Poseer un activo tangible para asegurar el retorno de su capital cuando el retorno «sobre» su capital está en riesgo y es probable que sea considerablemente negativo en el futuro cercano de RNN (rendimiento neto negativo o NRR en inglés)

- Aléjese de poseer divisas fiduciarias, que pierden valor continuamente

- Salir del sistema bancario deshonesto

- Eliminar el riesgo de terceros en un momento en que los bonos de incentivo han creado una situación en la que las estrategias de gestión y las valoraciones de capital ya no son racionales.

El oro siempre mantiene su valor, o mejor dicho, en tiempos de crisis económica. Además, el oro es la cobertura perfecta de la moneda en una era en la que todas las monedas son fiduciarias y están cayendo a cero. Por último, el oro ha superado a todas las clases de activos en los últimos 100, 50 y 20 años.

Antes de convertirse en Presidente de la Reserva Federal, Alan Greenspan dijo:

«En ausencia del patrón oro, no hay manera de proteger los ahorros de la confiscación a causa de la inflación. No hay un almacén de valor seguro. El gasto deficitario es simplemente un esquema para la confiscación oculta de la riqueza. El oro se interpone en el camino de este proceso peligroso. Es un protector de los derechos de propiedad. Si uno comprende esto, no tiene dificultad en entender el antagonismo de las estadísticas hacia el patrón oro». Recientemente confirmó que se mantuvo fiel a cada palabra de eso.

A finales de 2016, Greenspan comparó el excesivo balance de la Reserva Federal con «una caja de fósforos que aún no ha sido encendida», caracterizó el trabajo del presidente de la Reserva Federal como «sujeto al fuerte dictado del gobierno federal», y recomendó la propiedad del oro como una cobertura para los inversores privados. «El oro», dijo, «es un buen lugar para poner dinero en estos días, dado su valor como moneda fuera de las políticas llevadas a cabo por los gobiernos».

La acción y las perspectivas del Oro: un escenario futuro

Antes de que el oro pueda realmente reactivar el mercado alcista generacional que comenzó en 2001, necesitamos RNN tanto en renta variable como en renta fija. Esto probablemente sólo sucedería si la renta variable se desplomara al final de su actual trayectoria sin precedentes, lo que, a su vez, haría que los rendimientos volvieran a descender a sus mínimos históricos, o por debajo de ellos, ya que se produciría una huida hacia la seguridad de los bonos. Por lo tanto, todo lo que tenemos que hacer es anticipar o esperar el día en que los mercados de renta variable se corrijan de forma significativa, ya que eso activará tanto el descenso del rendimiento de los bonos como el aumento de los precios del oro. Esto sugiere que el análisis de los gráficos de precios del oro es casi inútil hasta que esto suceda.

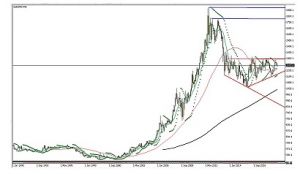

El oro todavía no está fuera de peligro y los gráficos no son alcistas. Básicamente, el oro debe superar primero la línea horizontal de resistencia roja que se muestra en el gráfico mensual de abajo, la cual se sitúa en torno a los 1.370 dólares, antes de que suba a los próximos niveles de resistencia azul importantes en torno a los 1.800 dólares y 1.920 dólares. Teniendo en cuenta que este es un gráfico mensual, la brecha de $1,370 podría ocurrir en septiembre de 2019, o sólo en 2020.

Un quiebre posterior por encima de los $1,920 sería una confirmación concluyente de que el mercado Generational Gold Bull está en camino a un desempeño estelar.

Un quiebre posterior por encima de los $1,920 sería una confirmación concluyente de que el mercado Generational Gold Bull está en camino a un desempeño estelar. Cuando el oro se supera los 1.920 dólares, sostengo que llegará a los 8.000 a 10.000 dólares en 2025-2027, lo que sería 6,0x – 7,5x más alto que el precio actual de 1.300 dólares. Por el contrario, es probable que la plata vaya a $300, $400 o incluso $500, lo que sería 20x a 33x más alto que el precio actual de $15.00.

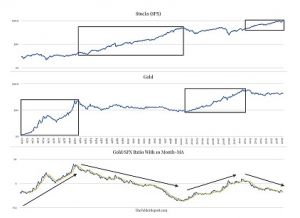

Este comentario con gráficos, de Jesse Felder, subraya lo expuesto anteriormente.

Un gráfico que he estado observando durante los últimos años es la relación entre el oro y el índice S&P 500. Durante el último medio siglo han existido buenos momentos para poseer oro y buenos momentos para poseer acciones, y los dos raramente han coincidido (haciendo del oro un mejor diversificador de cartera que muchas alternativas). La tendencia en la relación de los dos (en la parte inferior de la tabla de abajo) ha sido una guía decente para entender cuándo se debe poseer cada uno de ellos.

El índice se ha cruzado muy recientemente por encima de su media móvil de 10 meses, lo que da otra señal de compra que sugiere que las tendencias del mercado apoyan la posesión de oro frente a la posesión de acciones.

El índice se ha cruzado muy recientemente por encima de su media móvil de 10 meses, lo que da otra señal de compra que sugiere que las tendencias del mercado apoyan la posesión de oro frente a la posesión de acciones. Superar su máximo más reciente, fijado a finales del año pasado, confirmaría probablemente que esta última señal es algo más que una simple gráfica «sierra» (whipsaw). Y tendría importantes implicaciones a largo plazo para los inversores de todo tipo, ya que estas tendencias han durado normalmente una década o más.

Últimas notas

Sin oro y plata, hay muy poca diversificación en su estrategia. La diversificación dentro de la renta variable no es diversificación si los mercados se desploman, ya que todas las acciones se desploman juntas. Hoy en día, la diversificación hacia los bonos no es tan inteligente como en el pasado, especialmente si existe el riesgo de que suban los tipos. Nótese bien que, en mi opinión, el platino y el paladio son riesgosos a largo plazo, ya que el 50% de los PGM se utilizan en automóviles con motores de combustión interna, la mayoría de los cuales probablemente serán sustituidos por vehículos eléctricos en la próxima década.

Descargo de responsabilidad: El contenido de este informe representa las opiniones de los editores de Mundo Offshore. Cuando corresponda, el contenido debe ser considerado como una guía informativa para el lector y no como un consejo específico.

Este artículo no debe considerarse como una consulta de inversión cualificada, sino que tiene como único objetivo educar y ayudar a los inversores a comprender las consideraciones y estrategias de inversión. Dado que la negociación y la inversión en cualquier mercado financiero puede conllevar un grave riesgo de pérdida, Mundo Offshore recomienda que consulte con un asesor de inversiones cualificado.

Póngase en contacto con nosotros para solicitar una consulta con un asesor especializado.