Todos los mercados del mundo están cediendo frente al coronavirus, con petróleo crudo a la cabeza pues Rusia ha rechazado la sugerencia de la OPEP de que reduzcan la producción de petróleo en otros 1,5 millones de barriles al día. El informe del mercado laboral de Estados Unidos de febrero se publica en el trascurso de esta jornada, pero es probable que se pase por alto pues la atención de los mercados se centra en el daño que puede hacer el virus a la economía mundial. Y el cuarto banco más grande de la India se ha desplomado. Aquí tenemos las cinco cuestiones principales de las que hay estar pendientes este viernes, 6 de marzo, en los mercados financieros.

1. El petróleo se desploma: Rusia dice NO a la OPEP

Según los informes, los futuros del crudo se han desplomado ante la negativa de Rusia a apoyar la propuesta de la Organización de Países Exportadores de Petróleo de reducir la producción de petróleo en 1,5 millones de barriles más al día.

La OPEP redactó su propuesta el jueves, desesperada por volver a equilibrar el mercado mundial del petróleo. La demanda ha disminuido durante el primer trimestre debido al brote del coronavirus y las principales agencias no esperan que haya crecimiento alguno de la demanda en todo el año.

Reuters citó fuentes anónimas que aseguran que Rusia sólo aceptaría ampliar el acuerdo actual de reducción de la producción, argumentando que las medidas fiscales para impulsar la demanda podrían implementarse por parte de los gobiernos de todo el mundo.

A las 12:40 horas (CET), los futuros del petróleo Brent bajan un 4,4% hasta 47,74 por barril, tras alcanzar anteriormente mínimos intradía en 47,02 dólares. Los futuros del crudo de Estados Unidos bajan un 4,4% hasta 43,84 dólares.

2. Prosigue la venta masiva global de acciones al registrar mínimos históricos el rendimiento de los bonos

La aversión al riesgo continúa sin atenuarse en los mercados globales, propiciando una caída de hasta 23 puntos básicos del rendimiento de los bonos del Tesoro estadounidense a 10 años en el transcurso de la mañana de negociación en Europa hasta el 0,70%, nuevos mínimos históricos.

Las acciones europeas han perdido miles de millones más de su valor de mercado, cayendo el Stoxx 600 un 3,1% hasta 369,18, el DAX un 3,0% y el FTSE 100 del Reino Unido un 2,8%.

El rendimiento de los bonos a 10 años de referencia de Alemania también ha registrado mínimos históricos en el -0,74% para después repuntar.

Los mercados de Asia también han descendido fuertemente, y el Nikkei japonés se deja un 2,7% a medida que el yen se sigue disparando frente al dólar. El USD/JPY registró mínimos de siete meses en 105 para después volver a retroceder, ante las expectativas cada vez mayores de nuevos recortes de los tipos de interés de la Reserva Federal que reducirán la prima nominal de los tipos en dólares sobre aquéllas de las monedas de refugio seguro.

3. Las acciones de EE. UU. apuntan a una apertura a la baja

Los mercados de valores de Estados Unidos, que han arrastrado en su caída al resto del mundo a durante la venta masiva del jueves, no están de humor para revertir su rumbo este viernes.

Los tres índices principales apuntan a una caída de más del 2% a la apertura; a las 12:30 horas (CET), el contrato de futuros del Dow 30 baja 586 puntos o un 2,2%, mientras que el contrato de futuros del S&P 500 se deja un 2,6% y el contrato Nasdaq 100 un 2,9%.

Las pérdidas se presentan en un contexto de grandes aumentos del número de casos confirmados de coronavirus en Europa e Irán.

El número de casos confirmados en todo el mundo supera ya los 99.000, mientras que el número de muertes registradas es de más de 3.300.

4. El informe de empleo no agrícola no ha levantado mucha expectación pues los mercados se centran en la evolución del coronavirus

Éste podría ser el informe de empleo menos relevante de la historia reciente.

Estados Unidos creó 273.000 nuevas nóminas no agrícolas en febrero, el mismo dato que el mes anterior y muy por encima de las 175.000 esperadas. Asimismo, la tasa de desempleo ha caído una décima, al 3,5% frente al 3,6% anterior y a la cifra que se estimaba para febrero.

Los ingresos medios por hora (mensual) suben un 0,3%, una décima más que el mes anterior, y el dato interanual se queda en el 3,0%, tal como se esperaba, si bien es una décima menor que la registrada en enero.

Las nóminas privadas no agrícolas ascienden a 228.000, frente a las 222.000 de enero y las 160.000 estimadas.

5. El cuarto banco de la India se desploma

La rupia india se sitúa en el nivel de 74,075 frente al dólar, nuevos mínimos históricos, después de que los reguladores de la India tomaran el control del cuarto banco más grande del país, el Yes Bank.

La ministra de finanzas, Nirmala Sitharaman, ha prometido que el banco honraría las obligaciones con los depositantes, pero las autoridades han limitado las retiradas de dinero al equivalente de menos de 700 dólares por el momento.

La noticia se enmarca en un contexto de crecientes temores en torno a que la India no esté bien equipada para hacer frente al brote del coronavirus, dado su limitado sistema sanitario y el escaso acceso al agua y al saneamiento en sus distritos rurales en particular.

Wall Street, en picado a pesar de los buenos datos de empleo de EE. UU.

En otro momento, los mercados reaccionarían fuertemente al alza. Pero el ‘efecto pánico’ por el coronavirus parece arrasar con todo. Y eso que ha sido “el mejor dato de empleo desde mayo de 2018”, tal y como destaca Manuel Barrachina, CEO de ProLux Family Office.

Estados Unidos creó 273.000 nuevas nóminas no agrícolas en febrero, el mismo dato que el mes anterior y muy por encima de las 175.000 esperadas. Asimismo, la tasa de desempleo ha caído una décima, al 3,5% frente al 3,6% anterior y a la cifra que se estimaba para febrero.

Los ingresos medios por hora (mensual) suben un 0,3%, una décima más que el mes anterior, y el dato interanual se queda en el 3,0%, tal como se esperaba, si bien es una décima menor que la registrada en enero.

Las nóminas privadas no agrícolas ascienden a 228.000, frente a las 222.000 de enero y las 160.000 estimadas.

Wall Street modera su caída hasta el 1%

Wall Street ha moderado su caída en la recta final de la sesión este viernes pese al temor que existe al coronavirus entre los inversores. El Dow Jones se ha dejado un 0,98%, hasta los 25.865 puntos, el S&P 500 ha bajado un 1,7%, hasta los 2.972 puntos, y el Nasdaq Composite ha cedido un 1,87%, hasta 8.575 puntos.

Los inversores neoyorquinos se mantienen muy pendientes de la última hora sobre el coronavirus. En Estados Unidos se han registrado más de 200 casos en al menos 20 estados y la cifra de muertos asciende ya a 12. La Costa Este es la más afectada. Washington y California y Maryland han declarado el estado de emergencia. La Administración estadounidense anunció ayer que destinará 8.300 millones de dólares para luchar contra el Covid-19.

Durante la jornada del jueves el presidente de la Reserva Federal (Fed) de Dallas, Rob Kaplan, apuntó que el impacto del coronavirus podría durar de tres a cinco meses, aunque se mostró optimista sobre la posibilidad de que la epidemia pueda provocar la recesión económica del país. Dos días antes, la Fed decidió aplicar una rebaja del 0,5% a los tipos de interés, hasta situarlos en una horquilla de entre el 1,25% y el 1%.

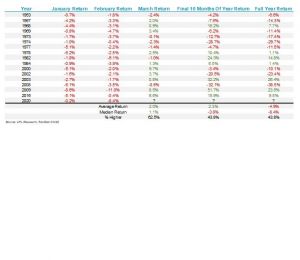

Un dato a tener en cuenta: cuando los mercados bajan tanto en enero como en febrero, el año completo ha caído casi un 5% de promedio.

Empresas

El sector aéreo ha repuntado con fuerza tras las fuertes caídas acumuladas ayer por el impacto de las cancelaciones de vuelos por el coronavirus. El desplome que ha registrado hoy el precio del petróleo ha ayudado a paliar el temor de los inversores y ha facilitado la remontada de las compañías aéreas en Bolsa. United Airlines (+0.99%), Alaska Air (+3,96%), Delta Airlines (+1,98%), JetBlue (+0,14%) y Southwest (+1,1%) han finalizado la sesión al alza, aunque tras moderar su subida respecto al primer tramo del día.

Datos macro

Los datos macroeconómicos publicados hoy en EE. UU. no reflejan todavía el posible impacto del coronavirus en la economía estadounidense. El déficit comercial de la primera potencia económica del mundo se redujo un 6,7% en enero, hasta los 53.300 millones de dólares. Según los datos publicados por el Departamento de Comercio, las exportaciones cayeron un 0,4%, mientras que el recorte en las importaciones fue del 1,6%. En términos interanuales la contracción del déficit fue del 15,8%, una mejora que refleja los efectos de la política proteccionista de la Administración Trump.

Positivos fueron también los datos de empleo de febrero, mes en el que se registró una tasa del 3,5%, su nivel más bajo en medio siglo. El mes pasado EE. UU. creó 273.000 nuevos puestos de trabajo, por encima de las expectativas del mercado, que esperaba la creación de 165.000 empleos.

Materias primas

En el mercado de materias primas el petróleo sigue en caída libre. El barril de West Texas Intermediate (WTI), de referencia en EE. UU., se ha hundido un 10%, hasta los 41,28 dólares. Su homólogo europeo, el Brent, ha registrado una caída del 9,4%, hasta los 45,3 dólares, marcando mínimos de mediados de 2017. El desplome se ha debido a la negativa de Rusia de respaldar el acuerdo alcanzado por los países de la OPEP para reducir la producción en otros 1,5 millones de barriles diarios.

Coronavirus: ¿Es hora de cambiar las carteras?

El Dow Jones ya ha registrado oscilaciones del 3% o más en cinco ocasiones en lo que va de 2020. Desde 2018 no se veía algo similar cuando también lo hizo cinco veces y antes de eso no hubo otro año en el que el Dow viera este fenómeno desde 2010, cuando asistimos a movimientos de al menos el 3% en quince ocasiones y en 2009 en treinta y ocho.

Los vendedores en corto en Wall Street siguen aprovechando la actual coyuntura obteniendo más de 50.000 millones de dólares en beneficios durante siete días de negociación, periodo en el que el índice S&P 500 cayó un -10% .El corto más rentable desde el 24 de febrero fue Tesla (NASDAQ:TSLA). Los inversores que apostaron a que Tesla caería ganaron 1.100 millones de dólares en el período de siete días. En cambio, en términos porcentuales, el productor de gas natural Tellurian fue el gran ganador para los vendedores en corto, generando un 111% de retorno.

Y es que el coronavirus está causando estragos en los mercados mundiales y planteando preguntas sobre las perspectivas económicas y todo ello nos lleva a una mayor volatilidad. ¿Hay que cambiar las carteras? No hay una respuesta general y universalmente válida para todos los inversores porque cada inversor es diferente debido a su perfil de riesgo, el horizonte temporal, los objetivos, etc. Les decía de la volatilidad porque ha aumentado recientemente para las acciones de los Estados Unidos. Por ejemplo, la volatilidad del S&P 500 subió el 4 de marzo a su nivel más alto desde 2011.

Desde el comienzo del coronavirus hay sectores lastrados: hoteles y restaurantes -16%, aerolíneas -25%, cruceros -29%. El temor es que el virus que se está propagando continúe interrumpiendo las cadenas de suministro y pueda crear suficiente pánico para mantener a los consumidores fuera de las tiendas y a los empresarios en sus casas durante un largo periodo de tiempo. Si esto sucediese podrían aumentar las probabilidades de una recesión en EE. UU. y perjudicar las ganancias corporativas.

Al menos la parte positiva es que la actividad económica de China sigue mejorando y se refleja en el aumento constante del consumo de carbón y las transacciones inmobiliarias, por lo que esto significa que el impacto del coronavirus en la economía china está disminuyendo. Y no olvidemos que la Bolsa de China acaba de alcanzar un máximo de dos años (el índice CSI 300). Por cierto, de los grandes índices mundiales, este año sólo se salvan del rojo la Bolsa china y el Nasdaq. Resumiendo y siendo comparativos: la Bolsa de China cayó un poco más del 11% al inicio del virus y ahora está a poco más del 1% de sus máximos anteriores a la epidemia. El S&P 500, mientras tanto, está un 11% por debajo de sus máximos anteriores al coronavirus.

El descenso del 12,8% del S&P 500 desde el 19 de febrero es la corrección más brusca de siete días con respecto a un máximo histórico que se haya registrado en la historia. Para que el S&P 500 caiga un 20% desde su máximo histórico, que es la definición ortodoxa de un mercado bajista, tendría que caer hasta los 2.708,92 puntos en las próximas. Y aunque muchas empresas estadounidenses han advertido que las ventas se han ralentizado y que los beneficios futuros se reducirán debido al shock del coronavirus, es difícil estimar la magnitud total del impacto que tendrá en los negocios y la economía. La realidad es que los inversores temen los mercados bajistas, especialmente después de que el S&P 500 cayera casi un 57% durante 2007-2009.

Pero también lo es que la economía y los mercados pudieron recuperarse de shocks anteriores como los ataques terroristas del 11 de septiembre y las amenazas a la salud causadas por el SARS (2003), la gripe porcina (2009) y el Ébola (2014). En estos tres casos de salud, los mercados recuperaron las pérdidas entre 6 y 12 meses después. En el caso actual, la intensidad de la corrección dependerá en buena medida del temor de los mercados de cuánto daño económico desencadena el virus, porque ya saben que los inversores odian la incertidumbre, no saber qué viene después o cómo cuantificar el impacto del coronavirus. El mayor riesgo es que los gobiernos reaccionen de forma exagerada para contener el virus.

No se trata de minimizar la pérdida de vidas humanas, pero miren, la gripe común se cobra entre 23.000 y 61.000 vidas en los Estados Unidos cada año. ¿Se imaginan si todos los medios de comunicación dieran cada día cobertura de 12 horas a este hecho y radiaran cada minuto el número de afectados que se incrementa y el número de fallecidos? Se está avanzando hacia la vacuna y además cuando llegue el calor el virus tiene menos tiempo de vida y es menos peligroso. Mientras tanto, la estimación es que se puede asistir a una caída del PIB de EE. UU. (0,25-0,5%) en los próximos meses debido a la interrupción de la cadena de suministro mundial, la caída de la demanda de exportaciones y la disminución del turismo.

El sector energético del S&P 500 está siendo duramente golpeado, no en vano ha caído un -33,11% desde su reciente máximo de hace pocos días y el Fondo SPDR de Energía ha bajado un -24% este año. Realmente el sector está muy barato y es cuestión de poco tiempo que los institucionales comiencen a comprar poco a poco.

Atentos al oro, que con los bajos tipos de interés y su carácter refugio, gana atractivo.

La idea a tener presente es la siguiente: no se agobie por las caídas. Si tiene una cartera bien diversificada tanto sectorialmente como geográficamente, una cartera compuesta por compañías compradas a precios razonables, una cartera que no esté demasiado expuesta a sectores como aerolíneas, coches, hoteles, no debe de dejarse intimidar más allá de lo estrictamente razonable. Paciencia.

Para tener una visión de los mercados, veamos el sentimiento semanal de los inversores (AAII):

Alcistas: 38,7% (+8,3% respecto pasada semana).

Neutro: 21,6% (-8,8% respecto pasada semana).

Bajistas: 39,6% (+0,5% respecto pasada semana).